Aktualu | Gyvenimas | Pramogos | + Projektai | Specialiosios rubrikos |

|

|

|

|

Vilnius | Kaunas | Klaipėda | Šiauliai | Panevėžys | Marijampolė | Telšiai | Alytus | Tauragė | Utena |

„Artea“ banko grupės vyriausioji ekonomistė Indrė Genytė-Pikčienė. (Indrės Genytės-Pikčienės nuotr.)

Asta ŠukienėŠaltinis: Etaplius.LT

Galimas tarifas nuo 0,1 iki 1 proc.

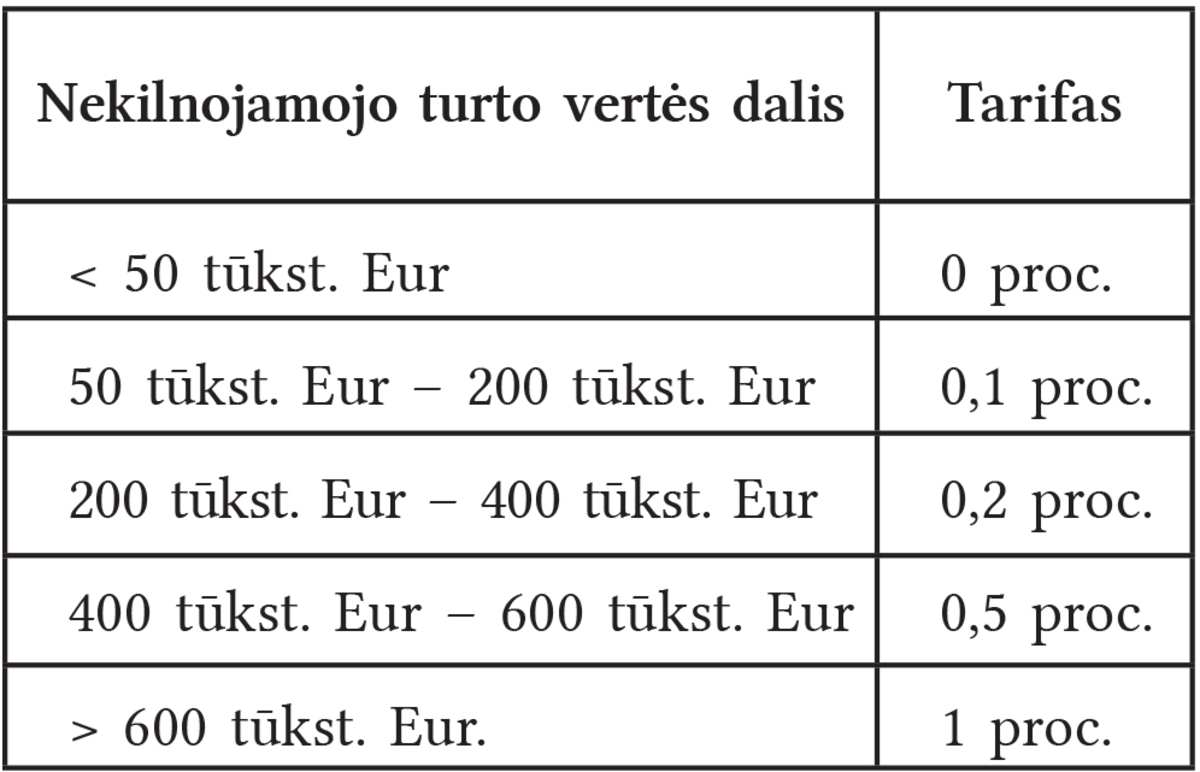

Naujausiame nekilnojamojo turto mokesčio įstatymo projekte savivaldybėms nustatomos 10 tūkst. Eur neapmokestinamojo turto grindys fizinio asmens pagrindiniam gyvenamajam būstui ir 50 tūkst. Eur grindys kitam nekomerciniam nekilnojamajam turtui. Siūloma, kad savivaldybių tarybos, nustatydamos pagrindinio gyvenamojo būsto neapmokestinamąjį dydį, atsižvelgtų į būsto mokestinę vertę ir asmenų ekonominę bei socialinę padėtį. Viršijantis 10 tūkst. Eur mokestinę vertę pagrindinis gyvenamasis būstas galės būti apmokestintas nuo 0,1 iki 1 proc. mokesčiu savivaldybių sprendimu. Likusio asmens nekomercinio nekilnojamojo turto vertę siūloma apmokestinti tokia tvarka:

Nekilnojamojo turto mokestį, sumokamą už pagrindinį gyvenamąjį būstą, siūloma įskaityti į savivaldybės biudžetą, o už kitą nekilnojamąjį turtą – į Gynybos fondą. Kadangi visa mokesčio nustatymo laisvė perduota savivaldybių taryboms, gyventojai gali būti ramūs, nes vietos politikai, norėdami būti perrinkti per ateinančius rinkimus, tikrai patvirtins minimalų nekilnojamojo mokesčio tarifą.

Jau dabar moka NT mokestį

Indrė Genytė-Pikčienė, vyriausioji „Artea“ banko ekonomistė, primena, kad daugiau turto objektų ar didesnės vertės turtą turintys asmenys jau dabar moka nekilnojamojo turto mokestį. Dėl numatomų mokestinių pakeitimų daliai jų dėl paaukštintų progresyvumo tarifų kartelių ir žemesnių tarifų nekilnojamojo turto mokesčio našta net sumažės. „Jei dabar galiojantis nekilnojamojo turto apmokestinimas nebūtų keičiamas, šiuo metu galiojančio mokesčio našta labai stipriai išaugtų vien dėl to, kad nuo kitų metų įsigalios 80–90 proc. didesnės nekilnojamojo turto vertės, nuo kurių skaičiuojamas dabartinis mokestis. Tai nebebūtų prabangaus turto mokestis, nes jo poveikio mastas stipriai išaugtų. Vertėms šovus į viršų, mokesčio našta reikšmingai užgultų didmiesčių net ir viduriniosios klasės gyventojus. Būtent juose nekilnojamasis turtas ypač stipriai pabrango, o Lietuvoje šiuo metu galioja didelis nekilnojamojo turto mokesčio tarifų progresyvumas“, – komentuoja ji.

90 proc. turto savininkai

Indrė Genytė-Pikčienė įsitikinusi, kad buvo būtina peržiūrėti pačius nekilnojamojo turto mokesčio tarifus ir kilstelėti verčių karteles, ties kuriomis įsijungia aukštesni progresiniai mokesčio tarifai: „Vis dėlto pokyčiai palies daug žmonių, kurie iki šiol nemokėjo jokio nekilnojamojo turto mokesčio. Be to, nėra garantijos, kad šiuo metu siūlomas NT apmokestinimo modelis bus stabilus, ir ateityje politikai nesugalvos vėl keisti tarifų. Lietuva – istoriškai nekilnojamojo turto savininkų šalis. Eurostat duomenimis, net 90 proc. gyventojų yra gyvenamojo nekilnojamojo turto savininkai, kai vidutiniškai ES – 74 proc., o pavyzdžiui, Vokietijoje ir Danijoje tik pusė.“

Mokestis gynybos poreikiams

Anot vyriausiosios „Artea“ banko ekonomistės, politikai siūlo praplėsti nekilnojamojo turto mokesčio bazę dėl keleto priežasčių. Pirma, nekilnojamojo turto bazės praplėtimas ar net visuotinis nekilnojamojo turto mokesčio įvedimas buvo Lietuvos Vyriausybės įsipareigotas Europos Komisijai, siekiant gauti ES Atsigavimo ir atsparumo didinimo fondo (RRF) lėšų. Antra, sparčiai augant valdžios sektoriaus įsipareigojimams ir kylant netipiniams būtiniems gynybos poreikiams, būtina atrasti tvarių biudžeto pajamų šaltinių.

„Iš tikrųjų nekilnojamojo turto savininkams motyvaciją mokėti šį mokestį didintų įsipareigojimas, skirti visas jo lėšas tiesiogiai krašto apsaugos ir gynybos reikmėms. Juk nekilnojamasis turtas nėra likvidus ir, paaštrėjus karo grėsmėms, jo į saugias šalis perkelti nepavyktų, todėl visi nekilnojamojo turto savininkai yra tiesiogiai suinteresuoti valstybės gebėjimu apsiginti ir apginti joje esantį turtą. Vis dėlto Lietuvoje, kur nekilnojamasis turtas yra svarbiausia nuosavybės išraiškos forma ir populiariausia investicija, įvesti tokį plačios bazės NT mokestį bus labai sudėtinga ir nepopuliaru“, – pastebi ekonomistė.

Estija NT mokesčio neturi

I. Genytė-Pikčienė pateikia šio mokesčio mokėjimo įvairovę Europoje: „Estija neturi gyventojų nekilnojamojo turto mokesčio. Latvijoje mokesčio tarifai priklauso nuo savivaldos, šio mokesčio politikos, o progresiniai tarifų dydžiai, priklausomai nuo turto vertės, kinta nuo 0,2 iki 0,6 proc. Lenkijoje taikomas fiksuoto dydžio zlotais nekilnojamojo turto mokestis už kvadratą. Paties mokesčio dydį nustato savivalda, bet jis negali viršyti įstatymuose nustatytų ribų. Tokia apmokestinimo sistema paprastai kritikuojama, nes dėl sovietmečio būsto fondo paveldo NT ploto dydis ne visada tiesiogiai koreliuoja su to NT verte. Dėl tos priežasties mažesnių, bet naujų, ekonomiškų, taupių ir kokybiškų būstų savininkai moka kuklesnius NT mokesčius, nei didesnių, bet senų ir neefektyvių būstų savininkai.“

Mokesčių ekspertas Gintaras Balčius mano, kad tikrasis NT mokesčio efektas bus įvertintas, sužinojus 2026 m. NT vertes. (Gintaro Balčiaus nuotr.)

Naujos NT vertės parodys mokesčio efektą

Mokesčių eksperto Gintaro Balčiaus nuomone, kol nėra aiškių naujų mokestinių nekilnojamojo turto verčių, kurios bus taikomos nuo 2026 m., nėra galimybės konkrečiau pasakyti, koks bus bendras nekilnojamojo turto mokesčio įstatymo pakeitimų efektas: „Čia svarbesnis klausimas, kokia NT mokesčio suma būtų priimtina asmenims, kurie dabar nieko nemoka. Pavyzdžiui, šeima, turinti 300 tūkst. eurų vertės pagrindinį gyvenamąjį būstą, šiuo metu dar nieko nemoka, bet, pasikeitus įstatymui, turės mokėti mokestį.“ Apmokestinant minimaliu tarifu – 0,1 proc. – mokestis siektų 300 Eur per metus, maksimaliu – 1 proc. – 3 000 Eur.

Mokesčių ekspertas atkreipia dėmesį, kad projekte siūloma išplėsti nekilnojamojo turto mokesčio objektą – apmokestinti faktiškai nebaigtą statybą, jei nuo leidimo jai išdavimo praėjo 10 metų (terminas laikytinas pakankamu statybai užbaigti) ir 5 metus netikslinami duomenys Nekilnojamojo turto registre.

Gali pabloginti nuotaikas būsto rinkoje

Raimondo Reginio, tarptautinės turtą ir verslą vertinančios įmonės rinkos tyrimų vadovo Baltijos šalims teigimu, šiuo metu Finansų ministerijos pateiktas nekilnojamojo turto mokesčių pertvarkos projektas rodo, kad didžiosios dalies gyventojų mokamos mokesčio sumos nebus didelės, o daugiausiai mokės tie, kurie turi sukaupę daug ir brangaus nekilnojamojo turto (pvz., šalies sostinėje ar pajūryje).

„Reikia atsiminti, kad dar numatytos ir lengvatos, o neapmokestinamasis dydis taikomas vienam būsto savininkui. Pavyzdžiui, už senos statybos 2 kambarių butą tipiniame Šiaulių gyvenamajame rajone pirkėjai šių metų pradžioje mokėjo apie 53 tūkst. Eur. Jeigu tai yra pagrindinis ir vienintelis žmogaus būstas, tai jam per metus reikėtų sumokėti 53 Eur mokesčio (skaičiuojant minimaliu 0,1 proc. tarifu)“, – komentuoja R. Reginis.

Nekilnojamojo turto ekspertas užsiminė, kad bent jau trumpuoju laikotarpiu tai gali šiek tiek pabloginti nuotaikas būsto rinkoje, kadangi planuojami mokestiniai pakeitimai tiesiogiai susiję su būstu. Pasak R. Reginio, prie mokesčių yra priprantama arba prisitaikoma. „Tai būtų gera paskata apsvarstyti, ar nereikėtų apskritai atsisakyti nenaudojamo būsto arba jį įveiklinti. Nenaudojamas būstas galėtų būti išnuomotas ir visiškai kompensuotų nekilnojamojo turto mokestį“, – pataria ekspertas.

Griežtai draudžiama Etaplius.lt naujienų portale skelbiamą informaciją naudoti kitose interneto svetainėse, žiniasklaidos priemonėse ar kitur. Draudžiama platinti Etaplius.lt bet kokio pavidalo medžiagą be sutikimo, o jei sutikimas gautas, būtina nurodyti Etaplius.lt šaltinį. Ši informacija yra Etaplius.lt nuosavybė. Ją galima platinti tik susitarus su portalo redakcija. Norint gauti sutikimą, reikia kreiptis el. paštu redakcija@etaplius.lt

Griežtai draudžiama Etaplius.lt naujienų portale skelbiamą informaciją naudoti kitose interneto svetainėse, žiniasklaidos priemonėse ar kitur. Draudžiama platinti Etaplius.lt bet kokio pavidalo medžiagą be sutikimo, o jei sutikimas gautas, būtina nurodyti Etaplius.lt šaltinį. Ši informacija yra Etaplius.lt nuosavybė. Ją galima platinti tik susitarus su portalo redakcija. Norint gauti sutikimą, reikia kreiptis el. paštu redakcija@etaplius.lt